- トップ

- くらし

- くらしに役立つマネーコラム

- 共働きさんこそ要注意!?夫婦でお金を貯めるコツとは?

共働きさんこそ要注意!?夫婦でお金を貯めるコツとは?

執筆者:伊藤亮太(ファイナンシャルプランナー)

そこにはさまざまな理由があるとはいえ、一般的に共働き夫婦のほうが世帯収入は多いようにも思います。なぜお金が貯まらないのでしょうか。

収入が多いと支出も増える?

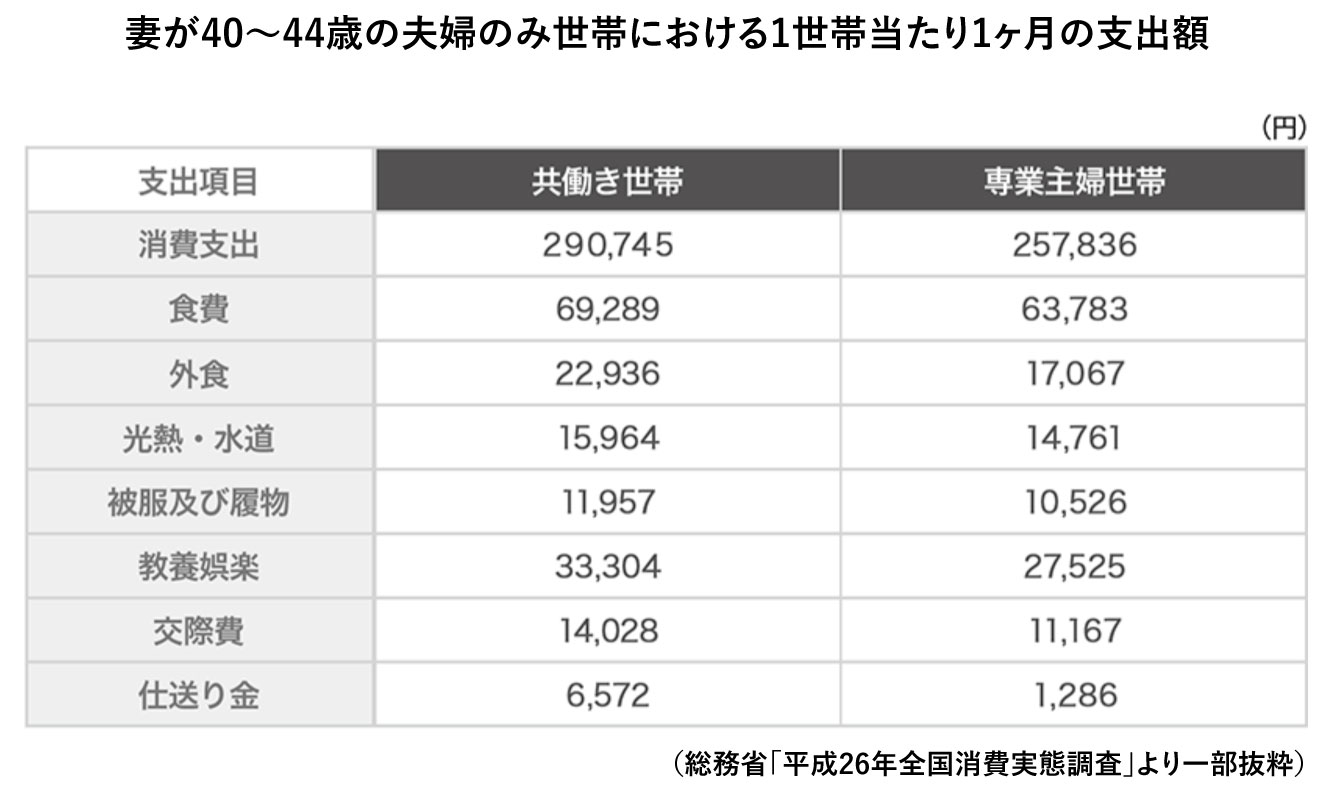

「妻が勤労者」、「妻が専業主婦」の違いを、妻が40~44歳の夫婦のみ世帯を例に比較してみたいと思います。ここでは妻が勤労者の夫婦を『共働き世帯』、妻が専業主婦の夫婦を『専業主婦世帯』と呼ぶことにしましょう。

調査データを見てみると、共働き世帯と専業主婦世帯では1ヶ月あたりの消費支出額に約1.1倍の差があることが分かります。特に興味深いのは、食費に占める外食の割合で、共働き世帯が33.1%なのに対し、専業主婦世帯は26.8%で、6.3%の差があります。

確かに夫婦が共働きの場合、お互いに仕事で帰宅時間が遅くなる時、手軽に外食で済ませたり、会社の人との付き合いで交際費が増えたりすることもあるでしょう。

それが本当に大事なことであれば、必要経費としても問題ありませんが、夫婦で毎月どれだけのお金を使ってよいのかを考えずに好きなだけ使っていると、肝心なときにお金が足りないという事態が発生する可能性があります。

夫の収入の中でやりくりをしなければならない専業主婦世帯とは異なり、共働き世帯はお互いに収入があるので、パートナーが貯蓄しているだろうと油断しがちです。そのため、共働き世帯こそお金の使い方について意識的に話し合う機会を設け、現状を把握する必要があります。

夫婦でお金を貯める計画を立てよう

夫婦でお金のことを話し合うためには、まずは自分たちの収入と支出を見直すところからスタートします。毎月何にいくら使っているのかを洗い出し、無駄な支出がないかを確認しましょう。

次に、夫婦で今後のライフプランを考えます。マイホームを購入する、両親と同居する、老後の生活資金を貯蓄するなど、夫婦にとって大切なライフイベントにかかる費用を算出し、毎年どれくらいお金を貯める必要があるのかを確認しましょう。

ライフプランと必要費用を算出した結果、仮に毎年150万円の貯蓄が必要であると分かれば、毎月12万5,000円貯蓄する必要があると分かります。共働き世帯の場合、それぞれの年収に応じて貯蓄金額を分担し、片方だけに負担がかからないようにしましょう。

見直しにより、より良い生活を

貯蓄生活をスタートしたら、実際に貯蓄がうまく行っているのかどうかを定期的に夫婦で確認しましょう。確認するタイミングは、ボーナス時期などが良いかもしれません。もし何らかの事情で、計画通り貯蓄が出来ていなかった場合、差額分をボーナスで補った上で、今後のライフプランを再度見直しましょう。

また、どうしても手元にお金があると使ってしまいそうだという方は、貯蓄専用の口座を決めて、その口座に入っているお金は絶対に使わないというルールを決めてしまいましょう。自分で給与口座から貯蓄口座へ振り込むのは手間もかかりますし、うっかり忘れてしまう可能性もあります。自動的に貯蓄口座へ振り込まれる仕組みを利用すれば、効率的な貯蓄が可能になります。ぜひ検討してみてください。

ただし、こうした見直しはあくまでも貯蓄体質へと変貌するためのものであり、普段の楽しみを奪うものであってはなりません。ある程度楽しみを享受しつつ、かつ締めるところは締める、これが望ましい姿でしょう。お金の使い方を見直して、メリハリのある、より良い生活を目指しませんか?

あわせて読みたい

今日から取り入れたくなるような、暮らしを素敵に彩るアイデアをご紹介。いつもの毎日にちょっとしたワクワクを。