ゼロから学ぶ住宅ローン

- トップ

- すまい

- ゼロから学ぶ住宅ローン

- 【2021年版】「住宅ローン減税」とは? 仕組みから特例期間の延長、条件緩和まで解説 Vol.9

【2021年版】「住宅ローン減税」とは? 仕組みから特例期間の延長、条件緩和まで解説 Vol.9

住宅購入時に利用できる公的制度の中で、最も認知度が高く、戻ってくる金額が大きい「住宅ローン減税制度」。必要な手続きをすれば、住宅ローンを利用して住宅を購入した人の多くが利用できる制度とあって、必ずチェックしておきたいところです。

ここでは、住宅ローン減税の仕組みや条件に加え、2021年の税制改正による住宅ローン減税制度の控除期間に関する特例の延長や、床面積要件の緩和といったトピックについてもわかりやすく解説します。

「住宅ローン減税制度」を活用すると、こんなにお得

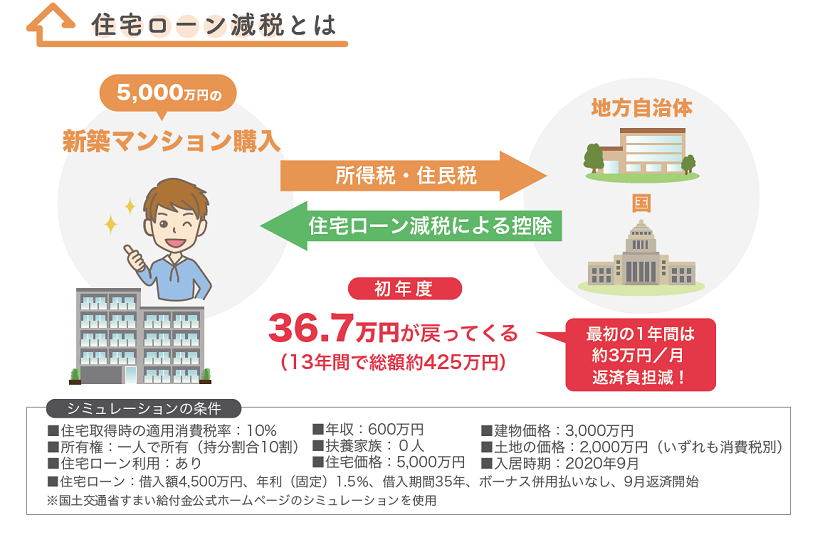

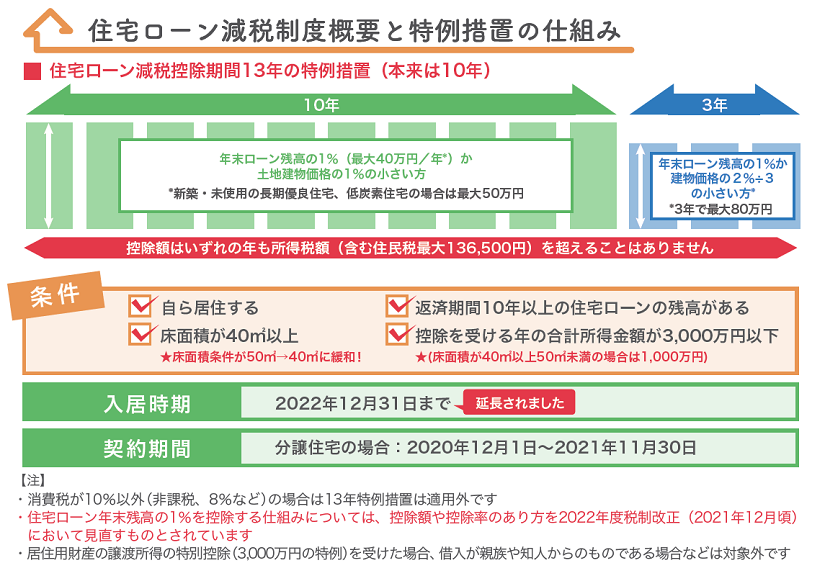

「住宅ローン減税」は、一定条件を満たした住宅を購入・リフォームするために住宅ローンを利用した人を対象に、支払った所得税や住民税の一部が戻ってくる制度です。確定申告や年末調整の際に、年末の住宅ローン残高の1%に相当する所得税(所得税だけでは引ききれない場合は翌年の住民税から減税)が10年間または13年間にわたって控除されます。

11年目から13年目に関しては、従来通り「年末の住宅ローン残高(上限4,000万円)の1%」、もしくは「建物購入価格(上限4,000万円)×2%÷3」のうち、小さいほうの金額となります。確定申告を行うことで適用されるため、忘れずに手続きをしましょう。

一年あたりの控除額は、以下の計算で求めることができます。

控除額 = 年末の住宅ローン残高 × 1%

例えば、年末時点の住宅ローン残高が2,857万円の場合、2,857×0.01(1%)=年間28万5,700円まで控除されます。

※控除対象となる住宅ローン残高の上限は4,000万円(認定長期優良住宅・認定低炭素住宅の場合は5,000万円)、年間控除額は最大40万円(同50万円)

入居期限が2年延長に

控除期間を13年間とする特例は、2019年10月から消費税率を10%に引き上げたことによる住宅需要の落ち込み防止のため、期間限定で導入されました。当初は2020年12月31日までの入居を対象としていましたが、2021年度の税制改正により延長が決定。2022年12月31日までに、消費税10%が適用される住宅へ入居した場合に適用されます。

契約期限に注意

なお、売買契約や建築請負契約を締結した期間については、分譲住宅や中古住宅を取得する場合は2020年12月1日から2021年11月30日まで、注文住宅を建てる場合は2020年10月1日から2021年9月30日までの間に締結した契約が対象です。

「住宅ローン減税制度」の主な要件とは?

床面積条件の50㎡から40㎡への緩和を受けるには一定の条件を満たす必要があります

「住宅ローン減税」は、新築住宅の購入時はもちろん、条件さえクリアすれば中古住宅の購入時や補助金を除いた工事費が100万円を超えるリフォームやリノベーション時にも利用できる制度です。住宅ローン減税を利用するための、主な要件を確認しましょう。

まずは、自己居住用物件であること(別荘や家族のための住居、投資用物件ではないこと)、金融機関から返済期間10年以上の住宅ローンを借り入れていることが大前提です。住宅購入資金を現金でまかなっている人、親など親族から借り入れた人、そして金利0.2%未満の社内融資を利用している人も対象になりません。

期間限定で床面積の要件が緩和

床面積(登記簿面積)が50平方メートル以上あることも要件のひとつ。増改築の場合は増改築後の住宅の床面積が50平方メートル以上あること。事務所や店舗と併用している場合は、床面積の50%以上が居住用の必要があります。

なお、2021年度の税制改正により、40平方メートル以上の物件であれば、住宅ローン減税を適用することになりました。これは、少人数世帯の増加にともないコンパクトマンションの需要が高まっている背景を受けた措置で、住宅ローン減税の控除期間を13年間に延長する特例が適用される期間に限り、40平方メートル以上50平方メートル未満の住宅も対象となります。

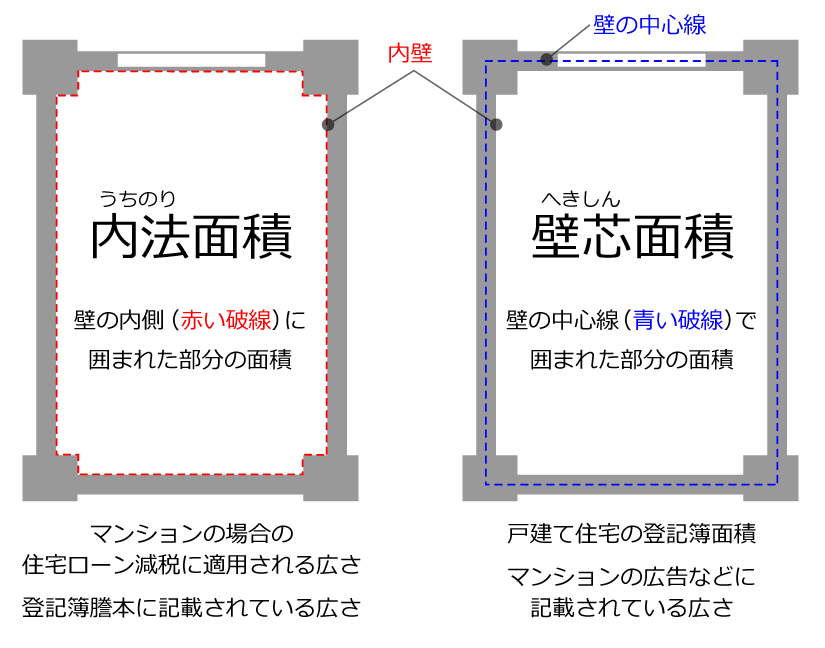

マンションの場合の「登記簿面積」は、壁の内側に囲まれた「内法面積」を指します。一方、戸建住宅の「登記簿面積」、新築マンションの広告などによく記載されている専有面積は、「壁芯面積」で表示されています。住宅ローン減税で適用されるマンションの登記簿面積は専有面積よりやや狭いため、40平方メートル前後の物件を購入する際は、登記簿面積が40平方メートルに達しているか、事前に確認することをおすすめします。

また、床面積の要件緩和にともない、控除を受ける年の合計所得金額の要件も変更となっています。50平方メートル以上の住宅の場合、従来通り3,000万円以下であれば住宅ローン減税制度を利用できますが、床面積40~50平方メートルの場合は、合計所得金額が1,000万円以下の人に限られますのでご注意ください。

入居時期は原則として、取得後6ヶ月以内に入居し、その年の12月31日まで引き続き住んでいる必要があります。また、買い替えで住宅を購入した人は、売却時に利用できる「3,000万円の特別控除の特例」「居住用財産を譲渡した場合の軽減税率の特例」「特定の居住用財産を譲渡した場合の買換えの特例」と住宅ローン控除制度を併用できないため、どちらを利用すべきか事前に判断することが大切です。

<中古住宅の場合>

中古住宅は、耐震性能を有していること、築20年以内(耐火建築物は築25年以内)であることを求められます。ただし、築20年を超えた建物でも「耐震基準適合証明書」を取得している場合は住宅ローン減税制度を利用できます。

「住宅ローン減税」はどのくらいお得? シミュレーションしてみよう

住宅ローン減税制度の最大控除額は年間40万円(認定長期優良住宅や認定低炭素住宅の場合は50万円)です。ただし、納めた税金を還付する制度のため、納付額以上の住宅ローン控除を受けることはできません。まずは納付済みの所得税額が差し引かれ、最大控除額に満たなければ翌年の住民税(13万6,500円が上限)からも差し引かれます。

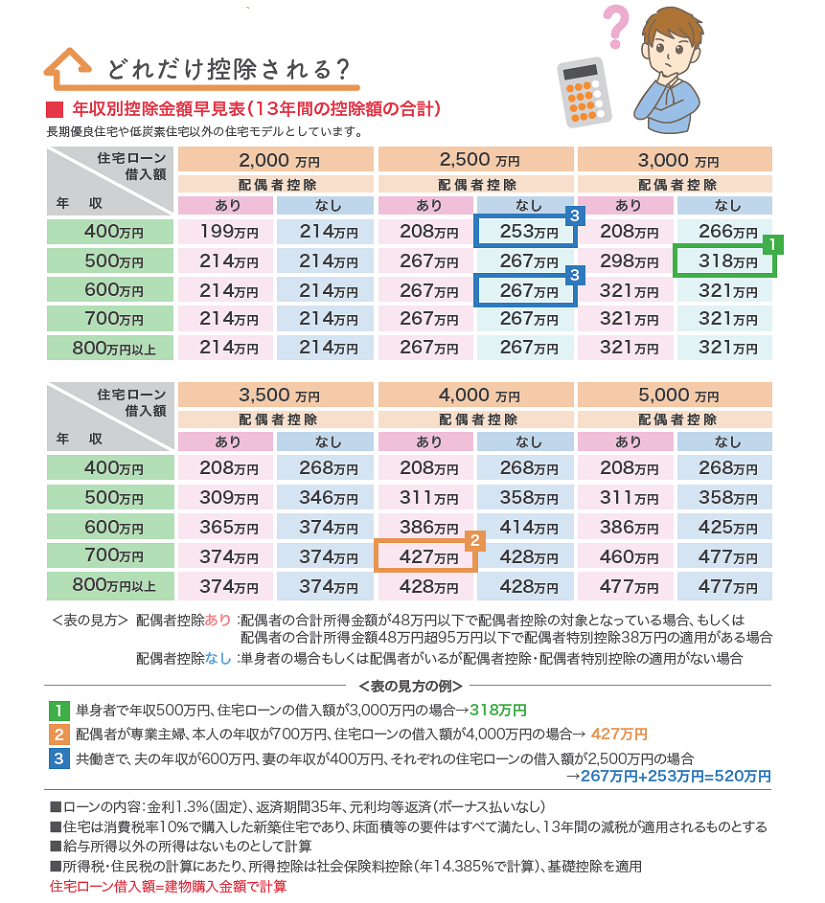

上の早見表は、住宅ローンの借入金額と年収に応じた13年間の控除額の総額です。所得税・住民税の減税を、合わせてどのくらい受けることができるのか参考にしてください。

例えば、単身者で年収500万円、住宅ローンの借入金額が3,000万円の場合、配偶者控除・配偶者特別控除の適用がないため、13年間の控除額の合計は318万円になります。(図1)

配偶者が専業主婦、本人の年収が700万円で住宅ローンの借入金額が4,000万円の場合、13年間の控除額の合計は427万円です。(図2)

共働きで、夫の年収が600万円、妻の年収が400万円で、それぞれの住宅ローンの借入金額が2,500万円の場合、13年間の控除額の合計は夫が267万円、妻が253万円で、合計520万円となります。(図3)

まとめ

住宅ローン減税制度を利用することで、年間数十万円の還付が最大13年間続きます。適用の要件や手続き方法を確認し、所得税や住民税がどれだけ戻ってくるのかシミュレーションも行えば、どれだけの節税効果があるのか把握できます。制度を賢く利用し、お得に住宅を購入したいものですね。

監修:税理士 土屋 裕昭(土屋会計事務所)

2021年5月27日に情報更新

あわせて読みたい

すまいRESIDENCE

永く大切に住み続けるために、住まいのお悩みを解決するお役立ち情報や快適な住環境のヒントをお届けします。