ゼロから学ぶ住宅ローン

- トップ

- すまい

- ゼロから学ぶ住宅ローン

- 「今の家賃と同等でOK」は本当? 無理なく返済できる金額をチェック Vol.2

「今の家賃と同等でOK」は本当? 無理なく返済できる金額をチェック Vol.2

マンション購入後、ゆとりをもって生活するためには、無理のない予算を組むことがポイントです。とはいえ、マンションは大きな買い物。毎月の出費と違い、数千万単位の話となるため、あまりピンとこない人も多いのではないでしょうか。そこで、住宅ローンを無理なく返済できる月々返済額の目安や年収から見た割合、ボーナス払いのメリット・デメリットを紹介します。

購入後にかかる費用も忘れずにチェック

ここだけ押さえる!

☑購入後、「毎月」かかる費用や「毎年」かかる費用がある

☑無理のない返済額を知るには「家計簿から逆算」がカギ

☑「今の家賃」=「月々の返済額」で家計悪化の恐れあり

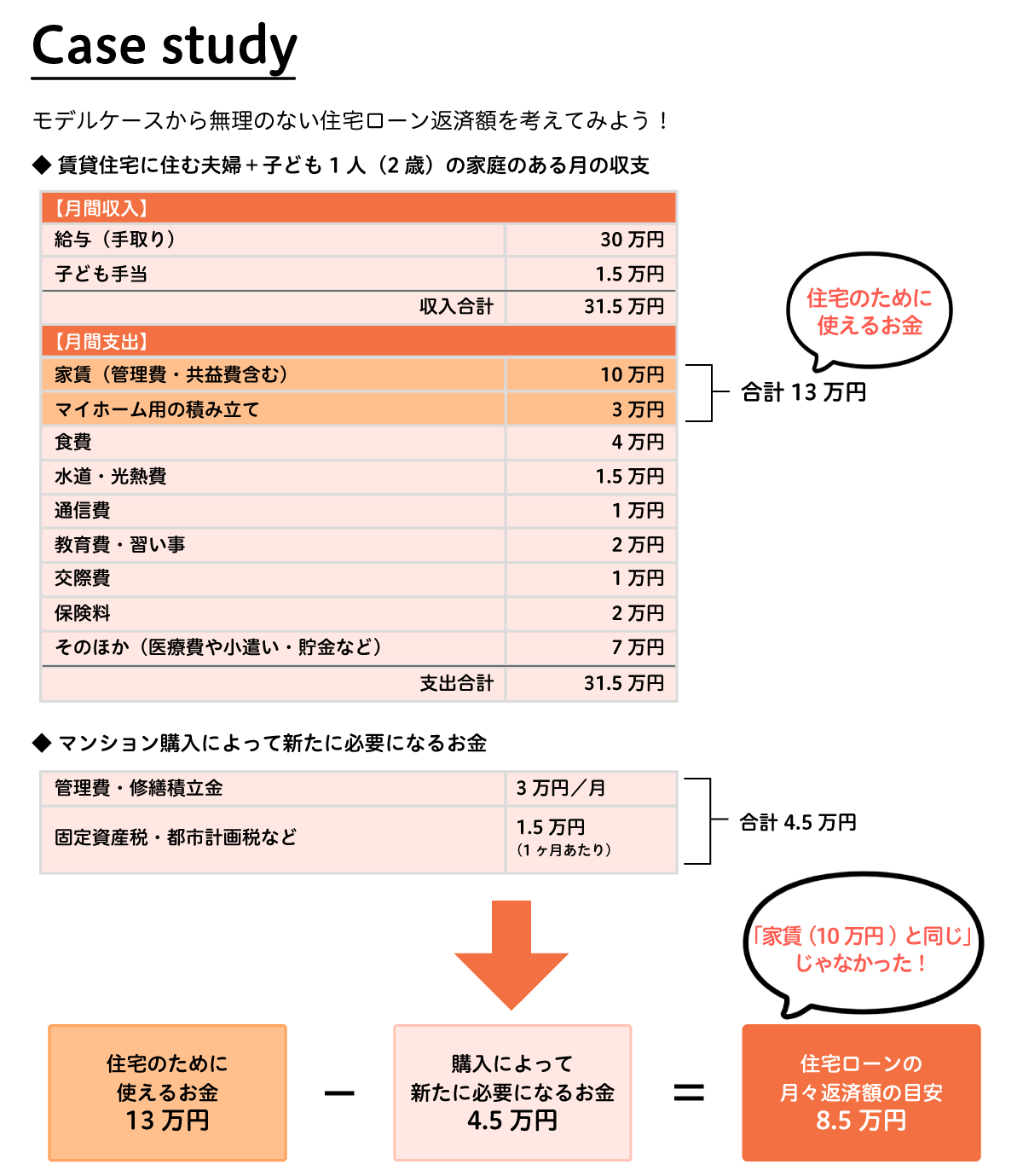

現在、賃貸住宅で暮らしている人であれば、ほとんどの人が毎月家賃を支払っていますよね。「今の家賃と同等の住宅ローンを借りれば、無理なく返済していけそう」と考える人も多いのではないでしょうか。

意外と見落としがちですが、マンションを購入した場合、月々の住宅ローン返済に加え、毎月の管理費・修繕積立金、毎年の固定資産税・都市計画税といった税金、建物の火災保険や地震保険などが必要になります。そのため、月々の返済額を今払っている家賃と同程度にした場合、家計が苦しくなってしまう恐れも…。

住宅ローンの返済額だけに惑わされず、家計簿などをもとに毎月住居費に回すことのできる金額を算出したうえで、維持費用を差し引いた額を住宅ローンの返済額の目安とし、無理のない資金計画を立てるのがカギです。

住宅ローンを借りる額は、年収の何%にすべき?

ここだけ押さえる!

☑「借りられる額」と「無理なく返せる額」は異なる

☑年収によって「いくらまで貸してもらえるか」は変わる

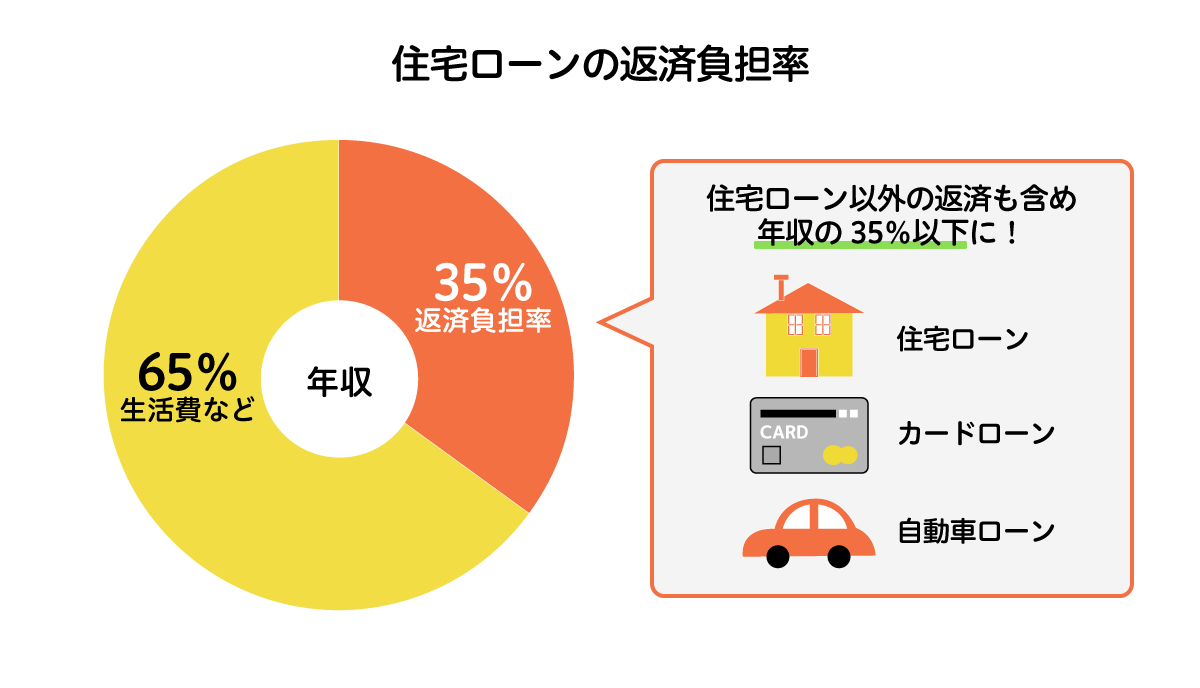

☑その額は年収の25~35%程度に設定されていることが多い

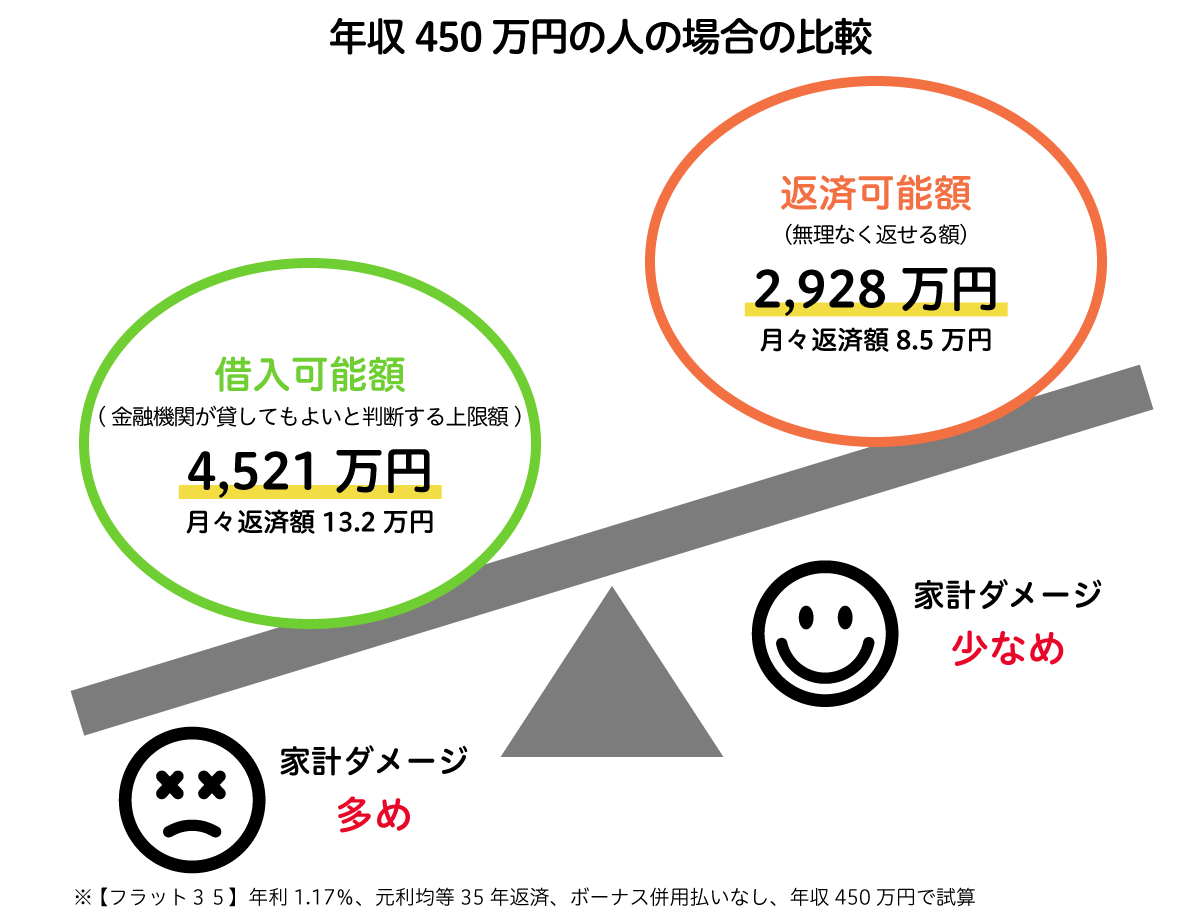

住宅ローンの借入金額を考えるにあたり、「年収の5倍が目安」「毎月返済額は手取り月収の〇%以下にすべき」といった話を聞いたことがある人も多いのではないでしょうか。

各金融機関のWebサイトにアクセスすれば、年収をもとに「借入可能額」のシミュレーションができ、最大いくら貸してもらえるかがわかります。金融機関ごとに、年収に占める年間返済額の割合の上限「返済負担率」が定められていて、年収の25~35%程度に設定されていることが多いでしょう。

ただし、借入可能額はあくまで、金融機関が「ここまでは貸してもよい」と判断した上限金額に過ぎないため、無理なく返済できるかどうかは別の問題です。借入可能額だけでなく、毎月の収支から無理なく返済できる「返済可能額」もシミュレーションし、住宅ローン返済中の家計を具体的にイメージしたうえで、借りる額を決めましょう。

たとえば、年収400万円の人の場合、手取りの月収は25万円前後(※)と考えられます。返済負担率20%の場合、月々の返済額は6.7万円ほどですが、30%では10万円となり、3万円以上アップします。生活にどれだけ響いてくるか、イメージしやすくなるのはないでしょうか。

※ボーナスが年に4ヶ月分支給される想定

Try! あなたの「返済可能額」をチェックしてみよう!

住宅金融支援機構 クイック・シミュレーション

「ボーナス併用払い」は利用すべき? やめるべき?

ここだけ押さえる!

☑ボーナス併用払いにできるのは借入金額の40~50%以内

☑利用する最大のメリットは「毎月の返済額を減らせる」

☑低金利の今、利用あり・なしで総返済額の差はごくわずか

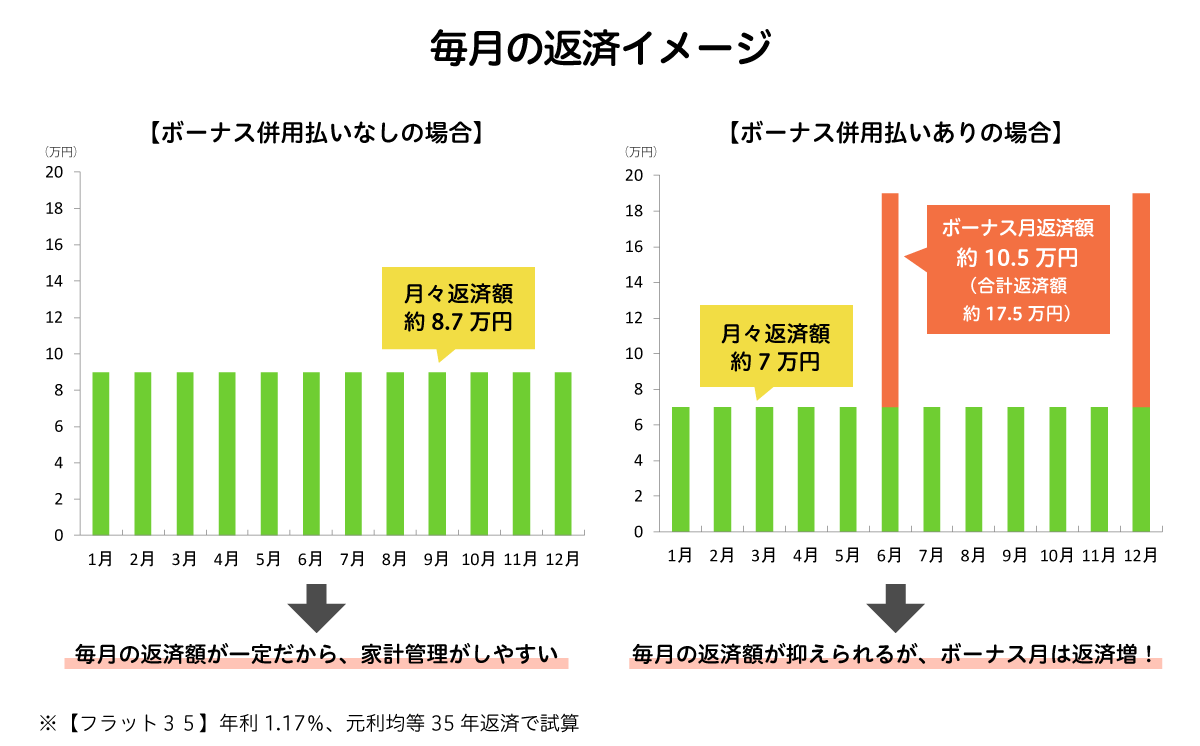

「ボーナス併用払い」は、毎月の返済に加え、ボーナス月に一定額を上乗せする返済方法です。

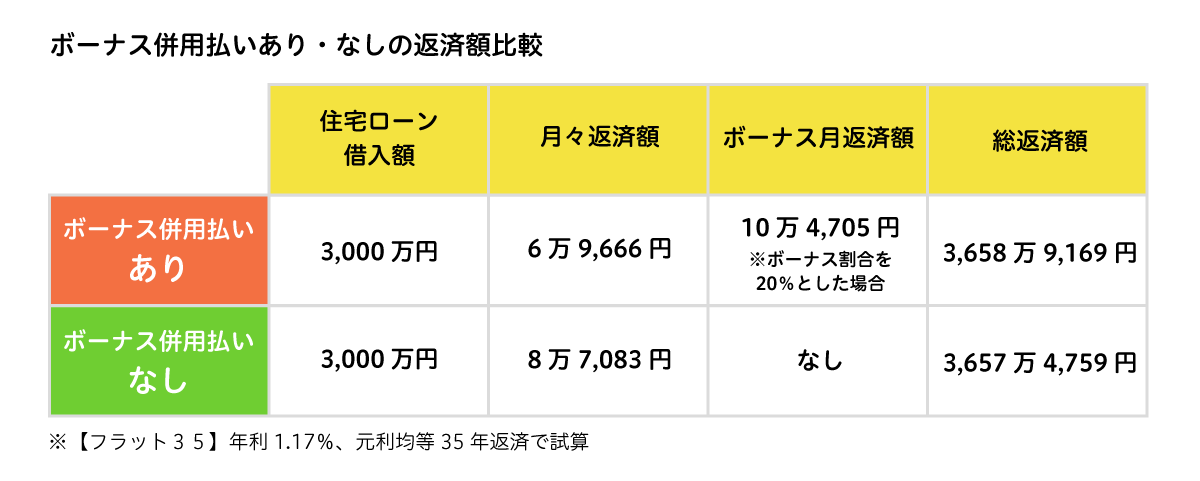

借入金額のうち、ボーナス併用払いにできる割合は金融機関ごとに決まっています。メガバンクは借入金額の50%以内、【フラット35】は借入金額の40%以内で、そのほかの金融機関も40~50%以内としているところがほとんどです。

ボーナス併用払いにはメリット・デメリットがそれぞれありますので、しっかりと理解したうえで選択をすることが大切です。

■「ボーナス併用払い」のメリット

ボーナス併用払いを利用する一番のメリットは「毎月の返済額を減らせる」ことです。毎月返済額を抑えることで、家計のやりくりがしやすくなり、金銭的に余裕のある生活ができます。

また、毎月の返済額は減らさずに、ボーナス時にさらに上乗せして支払えば、「借入期間の短縮」も可能です。

また、毎月の返済額は減らさずに、ボーナス時にさらに上乗せして支払えば、「借入期間の短縮」も可能です。

■「ボーナス併用払い」のデメリット

ボーナス併用払いのデメリットは「不測の事態に備えづらい」ことです。ボーナスのカットや支給額のダウン、転職や独立などでボーナスがなくなるといったケースもあります。

ボーナス併用払いを利用するのであれば、万が一ボーナスが出なくてもほかの収入や貯蓄から返済できる体制を整えておきたいところ。

ボーナス併用払いを利用するのであれば、万が一ボーナスが出なくてもほかの収入や貯蓄から返済できる体制を整えておきたいところ。

そのために、ボーナスで返済する割合は控えめにしておく、もしくはボーナス併用払いではなく、繰り上げ返済で対応することも視野に入れましょう。

「ボーナス併用払いあり」のほうが、若干多くの利息を払うことになります。とはいえ、低金利時代の今、総返済額の差はごくわずかです。毎月の返済額が数万円変わってくるため、ボーナス払いを利用するのも一つの手といえそう。特に、勤務先のボーナス支給額が比較的安定している場合は「ボーナス併用払いあり」を選択するのもよいかもしれませんね。

一方、年俸制などでボーナスの支給がない人、ボーナスを海外旅行などまとまった出費に充てている人は、ボーナス併用払いの設定をすることで家計が苦しくなる恐れも…。希望する借入額や年収、今後のライフプランを見据え、シミュレーションや比較をしたうえでボーナス併用払いを利用するか決めましょう。

まとめ

住宅購入の予算は、借り入れ可能額から算出するのではなく、無理なく返済できる金額から導き出すことが大切です。今の家計からどれだけを住宅購入費用に充てることができるのか、ボーナス併用払いを選択しても無理なくやりくりできるか、住宅ローン返済以外にかかるお金も踏まえたうえで計画しましょう。

あわせて読みたい

すまいRESIDENCE

永く大切に住み続けるために、住まいのお悩みを解決するお役立ち情報や快適な住環境のヒントをお届けします。