家族にとって最大のプロジェクトであるマイホーム購入。

理想の住宅に巡り合っても、「夫の収入だけではローンを組んでも購入は難しいから諦めよう…」

そんなお悩みを持っている方は、「ペアローン」を検討してみると良いかもしれません。

共働き世帯が6割を超えている昨今。

夫の収入だけでなく妻の収入をあわせて住宅ローンを組む

「ペアローン」のケースが増えています。

夫婦が協力して住宅ローンを組むことで、予算面で妥協せず、

ワンランク上のマイホームを手に入れることが可能になります。

MODEL CASE

「ペアローン」のモデルケース

-

夫 ゆうた 32歳

年収450万円

-

妻 みほ 28歳

年収300万円

結婚1年目、江東区の賃貸在住。

現在の家賃15万円。

夫婦の共通の趣味が都内での食べ歩き。

都心ライフを満喫している。

-

この間行った、代々木上原のレストラン美味しかったねー。

また、行きたいなー。 -

そうねー美味しかった!雰囲気も良かったし、また行こうね!

-

そういえば同僚の田中覚えてる? 一緒にバーベキューした。

彼がマンションを購入したらしいよ。 -

へー、そうなんだ。田中さんって同年代だっけ。

-

彼も結婚して賃貸に住んでるけど、家賃がもったいないからって近くにできたマンションのモデルルームを見に行ったみたい。

そこで部屋が広かったり、設備が新しかったり、今の賃貸と比較して感動したらしいよ。 -

そりゃ、新築っていいよね〜! 便利な設備とかもありそう。

セキュリティも充実で安心よね。 -

俺たちも結婚して1年だもんなー。

二人での都内生活も慣れてきたし、これから家のこととかいろいろ考えなきゃな。 -

そうね、今住んでるマンションは来年更新だし。

いい時期かもね。 -

でも、マンション購入となると…

俺の年収ではちょっと無理な気がする… -

では、お二人でローンを借り入れする「ペアローン」を検討されてはどうでしょうか?

-

「ペアローン」…!?

-

そうです、「ペアローン」です!

お二人合わせるとご年収が750万円ございますので、そこから計算すると…約6,080万円の借り入れが可能です!

(世帯)年収750万円の場合の

ローン借り入れ額上限額約6,080万円

この予算内の物件であれば、ご購入を検討できますよ!

※実際の借り入れには審査がございます。 -

えー!本当に!? 知らなかった…

というか…どちらさま? -

明和地所の営業担当です!

ペアローンについて詳細をご説明いたしますね!

WHAT IS IT ?

そもそも「ペアローン」って?

夫だけの年収でローンを組むことができれば理想です。

「ペアローン」では妻もローンを組むことなるため、妻が仕事を辞めた際など不安も募ります。

そこで「ペアローン」を詳しく解説しましょう。

ペアローン概要

- 借入可能額

- それぞれの収入に応じた借入可能額

- 夫

- ローン契約者※

- 妻

- ローン契約者※

- 住宅ローン控除の利用

- 夫:可能 / 妻:可能

- 団体信用生命保険の加入

- 夫婦それぞれが加入

※債務者であり、相手方のローンの連帯保証人

-

夫婦で組むローンなんてあったのね!

それぞれローン控除も受けられるし、これなら夢のマイホームに手が届くかも! -

団体信用生命保険にもご夫婦それぞれご加入できますので、万が一という時も安心ですね!

MERIT & DEMERIT

「ペアローン」のメリット&デメリット

MERIT【メリット】

- 予算を上げることができ、検討できる物件が広がる

- 住宅ローン減税制度の恩恵を夫婦それぞれ享受できる

CHECK!

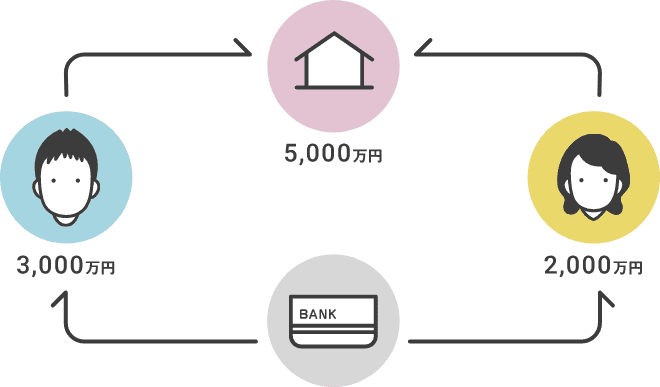

住宅ローン減税制度とは

5,000万円の物件を購入した際、現在の制度では、最大4,000万円までが対象となります。(年間最大400万円)それを夫婦で夫3,000万円/妻2,000万円の借り入れをした場合、それぞれが減税を受けることができるため、最大500万円の控除をうけることができます。

住宅ローン控除が夫婦に適用

夫3,000万円×1%=最大30万円控除

妻2,000万円×1%=最大20万円控除

DEMERIT【デメリット】

- ローン契約が2本となり、融資手数料や印紙税などの費用負担が増える場合もある

- 団体信用生命保険はそれぞれ片方しかカバーされない

- 妻が返済途中で仕事を辞めた場合、家計の見直しが必要になる可能性がある

-

メリットもデメリットも両方ご理解いただいた上で、ぜひご検討ください!

-

はい!ありがとうございました!